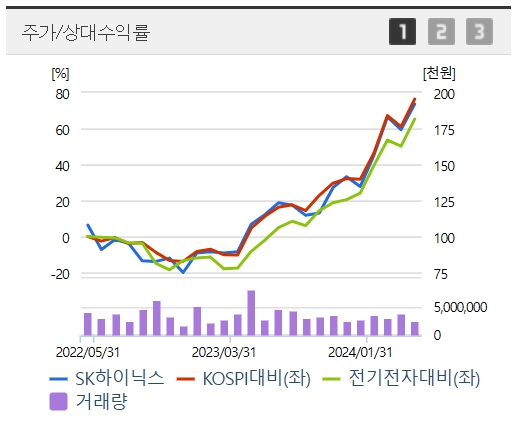

HBM 대장주 SK하이닉스가 +2.97% 상승하면서

또다시 신고가를 갱신했습니다.

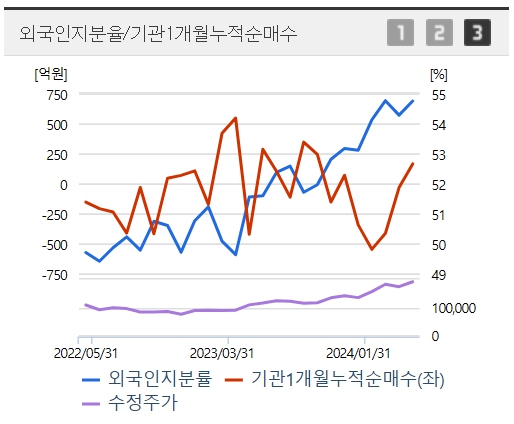

기관은 50만주 가까이 매도를 했지만

외국인이 무려 128만주를 매수하면서 주가를 끌어올렸는데요.

SK하이닉스 신고가의 의미는 무엇인지 설명해 드리겠습니다.

현재 SK하이닉스 주가를 끌어올리는 핵심 모멘텀은 무엇일까요?

그것을 바로 여러분도 유튜브 등에서 많이 들어보셨던

HBM 고대역폭메모리 때문입니다.

AI 인공지능이 빠른 속도로 성장하면서 AI 혁명이 일어나고 있는데요.

엄청난 양의 데이터를 처리해야 하는 AI에 꼭 필요한 제품이 바로 HBM 입니다.

AI 인공지능 칩을 생산하는데 꼭 필요한 D램 반도체가 바로 HBM입니다.

HBM은 삼성전자, SK하이닉스가 시장점유율 90% 차지하고 있으며,

나머지를 미국의 마이크론테크놀로지가 차지하고 있는데요.

현재 SK하이닉스가 HBM 시장점유율 1위로,

HBM3에 이어 5세대인 HBM3E도 미국 엔비디아에 양산을 시작했지만

삼성전자는 아직까지 승인을 받지 못하고 있습니다.

반도체 수율은 웨이퍼 1장에서 나올수 있는 최대 칩 대비 정상 제품의 개수를 말하는데요.

삼성전자의 HBM 수율은 대략 40 ~ 50%를 보고 있는데

SK하이닉스의 경우 80%까지 나온다고 합니다.

글로벌 시장조사업체에 따르면 HBM 시장규모는

2027년 앞으로 3년 후까지 연평균 36% 성장을 할것으로 전망하고 있는데요.

HBM 시장규모가 커지면 커질수록

SK하이닉스의 매출, 영업이익이 급증할수 있는 환경이 만들어지고 있습니다.

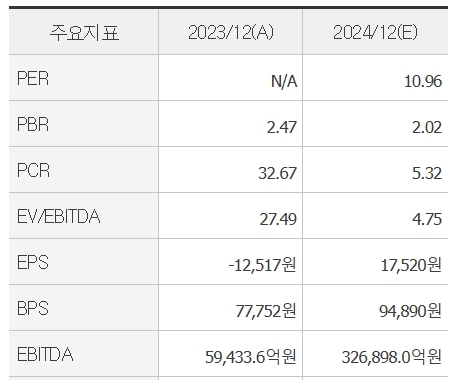

작년에 반도체 업황이 최악이라서 SK하이니스의 경우

영업이익 7조7천억이 넘는 금액을 적자를 봤는데요.

올해는 HBM 호황으로 인해 영업이익 20조 가까이 예상하고 있습니다.

최근 몇년사이 가장 많은 영업이익을 냈던 해가 2021년 12조4천억 이었는데

올해는 그때보다도 훨씬 더 많은 영업이익을 낼것으로 전망되고 있습니다.

올해 영업이익 신고가 내고 끝나는게 아니라

내년에는 예상 영업이익이 무려 26조 가까이 됩니다.

SK하이닉스의 앞으로 매출과 영업이익 전망치를 보면

주가는 지속적으로 신고가를 갱신하면서 우상향 가능성이 매우 높습니다.

SK하이닉스가 신고가를 내고 있다는 것은

현재 시장의 핵심 주도주라는것을 의미하는데요.

여전히 상승추세를 유지하면서 우상향하고 있기 때문에

눌림목 조정이 나온다면 매수 기회라는것을 꼭 기억하시기 바랍니다.

한미반도체는 HBM 생산에 필수 장비인 TC본더를 납품하고 있는데요.

SK하이닉스가 HBM 고성장에 따른 실적이 급증하면서,

덩달아 한미반도체도 매출과 영업이익이 급증하고 있습니다.

오늘 SK하이닉스가 신고가를 갱신하면서 한미반도체도 5% 급등 마감했고,

또다시 신고가 갱신을 앞두고 있습니다.

내일 새벽에 엔비디아의 실적발표가 예정되어 있는데요.

예상대로 호실적을 발표하고 엔비디아가 신고가를 갱신한다면

내일 한미반도체도 신고가를 갱신할 확률이 매우 높습니다.

현재 시장의 핵심 주도주는 AI 고성장에 따른 HBM 관련주이며,

포트에 꼭 1종목 이상을 편입해 놓으시기 바랍니다.

그리고 상승추세가 끝날때까지 보유하시면,

엄청난 수익을 낼수 있을 것입니다.

'ETC > 투자' 카테고리의 다른 글

| 지수 조정이 끝나면 신고가 낼 주도주는? (2) | 2024.06.01 |

|---|---|

| 급등하는 전력기기 변압기 관련주 지금이라도 사야할까? (0) | 2024.05.26 |

| 이수페타시스 신고가, 기대감 아닌 '이것'에 집중하세요 (0) | 2024.05.19 |

| 소프트뱅크 AI 반도체 개발에 88조 투자 (0) | 2024.05.15 |

| 미국 CPI 발표이후 어떤 업종이 시장을 주도할까? (0) | 2024.05.14 |