AI 반도체 수혜주로 부각되면서

한미반도체 주가가 작년 1월대비 10배 넘게 상승한 상태인데요.

현재 저점대비 엄청나게 많이 상승한 상태인데

여기에서 추가 상승이 가능할지에 대해 알아보도록 하겠습니다.

한미반도체는 후공정 반도체 장비를 개발 및 생산하는 기업으로

주요 고객사로는 삼성전자, SK하이닉스, TSMC, 마이크론 등이 있는데요.

작년부터 AI 인공지능이 급격하게 성장함에 따라 AI 반도체 수요가 폭발했고,

고대역폭메모리 HBM 필수 공정 장비인 본딩 장비를 대규모 수주하면서

매출과 영업이익이 급증하고 있는 상황입니다.

올해 예상 매출은 5600억 정도로 작년 1590억 대비

3.5배 급증할 것으로 예상되는데요.

사상 최대 매출을 기록할 것으로 보입니다.

그리고 올해 예상 영업이익은 2200억 정도로 작년 346억 대비

6배 넘게 급증할 것으로 예상됩니다.

올해 예상 매출과 영업이익이 사상 최대가 될것으로 예상되며,

올해 영업이익 기준 PER은 61배 수준입니다.

AI 인공지능 시장이 고성장함에 따라

올해 뿐만 아니라 내년에도 매출과 영업이익이 급증할 것으로 예상되는데요.

내년 예상 매출은 올해대비 3000억 증가가 예상되며,

영업이익은 올해대비 1300억 증가가 예상됩니다.

내년 영업이익 기준으로 PER을 계산해보면 38배 수준입니다.

AI 시장이 고성장 하는것을 감안했을때

올해 PER은 고평가 되어있다고 볼수 있는데요.

내년 실적기준 PER 38배 수준이면 그렇게 고평가 되어 있다고 볼수 없습니다.

2026년 내후년 예상 영업이익 기준으로 보면 PER이 26배 수준입니다.

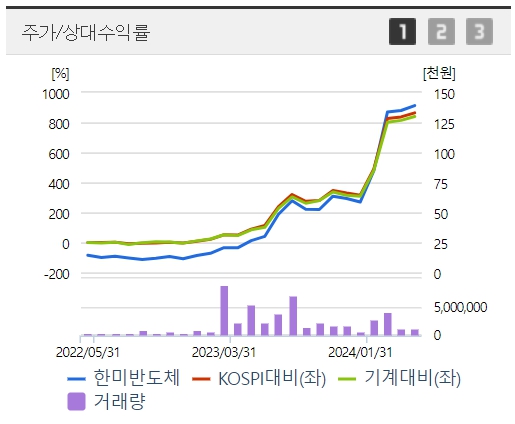

한미반도체 주가가 작년 초부터 본격적으로 상승하기 시작했는데요.

작년초 1만원 초반대에서 최근에 15만원 넘게 찍었으니

1년 3개월여만에 10배가 넘는 상승을 보여줬습니다.

최근 주가흐름은 4월에 고점을 찍고 가격조정과 기간조정을 거치고 있는데요.

아직 거래량이 많이 터지지 않은것을 보면

주가는 조정이 끝나면 다시 우상향 할 가능성이 높아 보입니다.

한미반도체 주가가 단순히 저점대비 얼마 상승했다고만 생각한다면

지금 주가에서 절대 매수하기 어려운데요.

앞으로도 AI 성장에 힘입어 HBM 수요가 급증하고 수주가 급증하면서

매출과 영업이익이 급증할 가능성이 높기 때문에

미래 예상실적을 감안하면 신규 매수도 해볼수 있는 수준이라고 생각됩니다.

다만 거래량을 유심히 잘 살펴봐야 하는데요.

상승시 거래량이 터진다는 것은 좋은 신호이지만,

거래량이 터지면서 장대음봉이 나온다면 비중을 축소해야 합니다.

시세가 워낙 강하고 실적이 좋은 종목이기 때문에

단기로도 수익이 가능하고 중장기로도 수익이 가능한 종목으로 보입니다.

'ETC > 투자' 카테고리의 다른 글

| 소프트뱅크 AI 반도체 개발에 88조 투자 (0) | 2024.05.15 |

|---|---|

| 미국 CPI 발표이후 어떤 업종이 시장을 주도할까? (0) | 2024.05.14 |

| 2차전지 종목들 주가 바닥은 어디고 언제부터 반등나올까? (2) | 2024.05.08 |

| 조정이 끝나고 강하게 튀어오를 종목 미리 선취매 필요 (2) | 2024.05.06 |

| 2분기 실적 기대되는 종목들 (0) | 2024.05.03 |