2차전지 업황이 글로벌 전기차 수요 부진,

리튬 가격 등의 하락으로 인한 판가 하락,

국내 업체들의 시장점유율 하락 등으로 인해

작년 하반기부터 어려운 상황이 이어지고 있는데요.

2024년 상반기까지는 실적이 좋지 않지만

하반기부터는 실적이 턴어라운드되면서

주가도 바닥을 다지고 상승 움직임이 나올 것으로 보입니다.

배터리 셀 대장 LG에너지솔루션의 경우

올해 3분기 예상 영업이익 8,000억과 4분기 예상 영업이익이 1조로

작년기준 분기 최대 영업이익인 5300억을 뛰어넘을것으로 예상되구요.

올해 예상 영업이익이 2조2천억, 내년 예상 영업이익이 5조2천억으로

영업이익이 급증할 것으로 예상됩니다.

양극재 대장 에코프로비엠의 경우

올해 2분기까지 영업이익 적자가 예상되지만,

3분기에는 예상 영억이익이 400억대로 작년 3분기 수준과 비슷해질것으로 보이구요.

4분기에는 800억대로 3분기 대비 대폭 증가할것으로 보입니다.

K-배터리가 전기차 시장 침체로 인해 어려움을 겪고 있지만

ESS 에너지 저장 시스템 수주로 전기차 부진을 극복하고 있는데요.

LG에너지솔루션은 K배터리 중에서 가장 먼저 LFP ESS를 개발해서

2025년부터 본격적으로 양산에 들어갈 예정이며,

삼성SDI도 2026년부터 양산을 시작할 예정입니다.

SK온도 2026년 LFP ESS 시장 진출을 검토하고 있는 상황입니다.

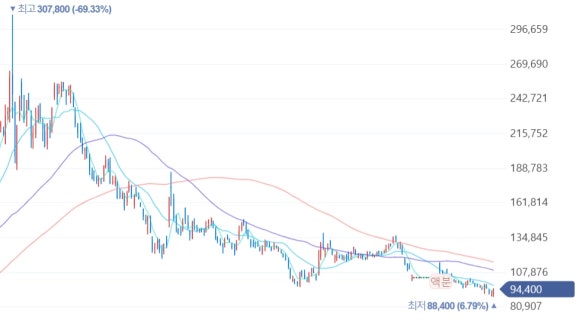

작년 하반기부터 업황이 급격하게 안좋아지면서

2차전지 대부분의 종목들이 고점대비 -50% 이상 하락한 상태인데요.

아직까지도 주가는 제대로된 반등없이 밀리고 있지만,

올해 하반기부터 실적이 턴어라운드되는것을 예상하면

기존의 보유하신분들은 포기하기 보다는 버티는게 좋습니다.

현재는 기존 보유자들이 버티는 영역이며,

신규 매수 또는 추가 매수는 하락추세를 멈추고 상승추세로 전환이 될때

그때 하셔도 늦지 않습니다.

고점 대비 많이 하락했다고 해서 무작정 비중을 싫어서 매수를 해버리면

생각보다 주가 조정이 깊어질경우 버티기 힘들어 질수 있기 때문입니다.

2차전지 종목들의 추세가 살아나기 전에

현재 추세가 좋은 AI 인공지능 관련주를 적극 공략해 보시기 바랍니다.

엔비디아가 저점 대비 10배 상승하면서 엄청나게 많이 상승했지만

매출과 영업이익이 고공행진 하고 있기 때문에,

아직도 상승 가능성이 높다고 보고 있습니다.

HBM 대장주 SK하이닉스의 경우

최근 3거래일 연속 조정을 하면서 20일 이동평균선까지 내려왔는데요.

지금 주가는 신규 또는 추가 매수할수 있는 가격대라고 보입니다.

SK하이닉스가 HBM 수혜를 등에업고 올해 예상 영업이익이 20조 가까이 됩니다.

현재 시가총액이 140조 가까지 되고 있어서,

올해 예상 영업이익대비 PER이 7배 수준밖에 안됩니다.

아직도 저평가 되어 있다고 볼수 있습니다.

AI 반도체 대형주 SK하이닉스 이외에

AI 관련 중소형주 공략을 원하시면

한미반도체, 이수페타시스, 그리고 전력기기 관련주를 주목하시기 바랍니다.

'ETC > 투자' 카테고리의 다른 글

| 화장품 2025년 최대이익 예상, 실적대비 저평가 종목? (2) | 2024.06.06 |

|---|---|

| 전력기기 변압기 관련주 시세가 끝난걸까? (0) | 2024.06.05 |

| 지수 조정이 끝나면 신고가 낼 주도주는? (2) | 2024.06.01 |

| 급등하는 전력기기 변압기 관련주 지금이라도 사야할까? (0) | 2024.05.26 |

| HBM 대장주 SK하이닉스 신고가의 의미는? (2) | 2024.05.22 |