엔비디아는 현재 애플에 이어 전세계 시가총액 2위로

시가총액이 무려 4700조가 넘는 거대 기업인데요.

시가총액 1위 애플, 시가총액 3위 마이크로소프트와 엎치락뒤치락 하면서

1위에서 3위를 왔다갔다 하고 있습니다.

코스피, 코스닥, 코넥스 시가총액을 다 합쳐도 2300조가 넘는 규모이니.

엔비디아 시가총액이 얼마나 큰지 알수 있겠죠?

2022년부터 AI 혁명이 시작되면서

AI 연산에 최적화된 GPU가 최대 수혜주로 부각되었으며,

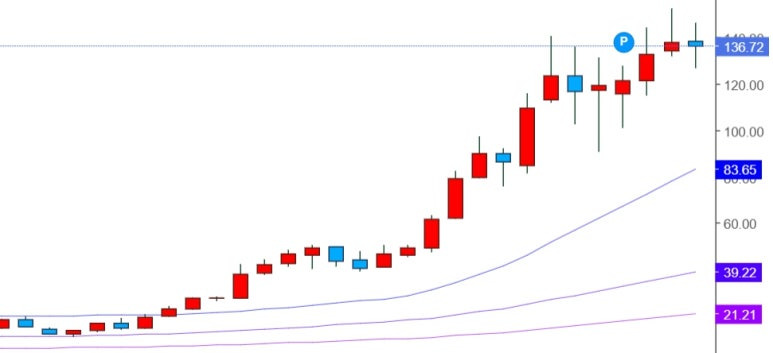

그로 인해 엔비디아 주가는 2022년 10월 10달러에서 최근에 152달러까지 상승했습니다.

저점 대비 무려 15배가 넘는 상승을 보여줬습니다.

2년 조금 넘는 시점에 15배넘게 상승한 상태라서

여기에서 또다시 상승할수 있을지 의구심을 품은 투자자들이 많을겁니다.

현재 엔비디아의 PER은 53배 수준으로 PER만 놓고 보면 고평가라고 할수 있는데요.

주가가 상승하기 위해서는 현재 실적보다 미래 실적이 더 중요하기 때문에

현재 PER 보다는 미래 PER을 더 중요하게 봐야합니다.

12개월 후 Forward PER은 31배 수준으로 M7 종목 평균과 거의 유사한 수준입니다.

미래 실적을 감안했을때 현재 주가는 고평가 상태가 아니라고 볼수 있습니다.

엔비디아 호퍼 시리즈 H200 판매량이 수십조~수백조 규모로 증가하고 있고,

내년부터 신제품 블랙웰이 본격적으로 출하된다면

매출과 영업이익은 급증할 수밖에 없습니다.

지금 블랙웰을 주문하면 최소 1년 이상을 기다려야 물건을 받을수 있다고하니

수요가 엄청나게 몰리고 있다는 것을 알수 있습니다.

엔비디아 AI 반도체 GPU 생산을 담당하고 있는 대만의 TSMC는

2025년 월간 CoWos(2.5D 패키징 기술) 캐파 전망치가

2024년대비 2배 이상 증가할 것으로 발표했구요.

4나노 공정 기반의 GB200 NVL72(72개 B200 GPU 장착), NVL36(36개 B200 GPU 장착)

제품 수요가 급증함에 따라 TSMC가 웨이퍼 주문량을 25% 늘린것으로 추정하고 있습니다.

최근에 브로드컴이 메타, 구글, 오픈AI 등과 맞춤형 AI 반도체 개발을 진행한다는 소식에

엔비디아 GPU가 상대적으로 덜 팔릴것이라면서 악재로 인식했는데요.

하지만 대부분의 전문가들은 엔비디아의 범용 AI 반도체를 주로 사용하고,

서브로 브로드컴의 맞춤형 AI 반도체가 사용될 것이라고 말하고 있습니다.

이와 같은 악재 기사에 엔비디아 주식을 매도하지 마시기 바랍니다.

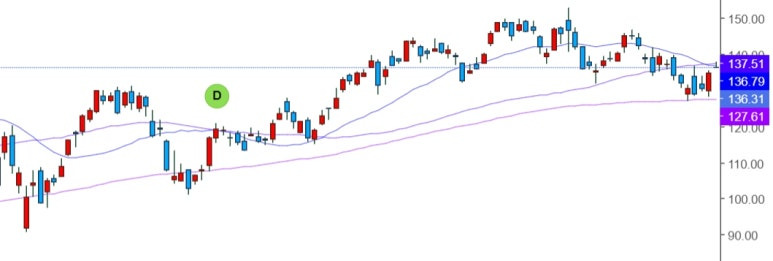

엔비디아 주가는 최근 조정으로 120일 이동평균선까지 하락했다가

이틀 연속 양봉이 나오면서 다시 상승을 시도하고 있습니다.

엔비디아의 과거 주가 흐름을 살펴보면

조정이 세게 나오면 120일 이동평균선까지 하락했다가

다시 우상향 흐름이 나오는 것을 알수 있는데요.

과거의 주가 흐름을 비교해 봤을때

지금 시점이 기술적인 분석으로도 매수 기회라고 생각됩니다.

제가 설명해드린 주식투자에 대한 내용은 개인적인 의견으로

투자에 참고하시기 바라며, 특정 기업의 주식을 매수하기 전에는

기업을 철저하게 분석하고 미래에 수익을 많이 낼수 있는지 등을

꼭 확인하시고 투자하시기 바랍니다

'ETC > 투자' 카테고리의 다른 글

| 2025년 M7 이익 증가율 S&P 493 종목에 비해 뛰어나다 (2) | 2024.12.22 |

|---|---|

| 미국 '네 마녀의 날' 변동성 꼭 견뎌내야 한다 (3) | 2024.12.20 |

| 미국 AI 주도주 급락은 절호의 매수 기회 (1) | 2024.12.19 |

| 나스닥은 신고가인데 GPU 대장 엔비디아는 왜이러지? (3) | 2024.12.18 |

| AI 반도체 다크호스 브로드컴 지금이라도 매수? (2) | 2024.12.16 |