브로드컴(티커 : AVGO)이 최근에 발표한 실적발표에서

매출은 전년동기대비 51% 급증, EPS(주당순이익) 1.42$를 기록했으며,

컨센서스 대비 실적이 더 좋았는데요.

이번에 발표한 실적보다는 2027년 글로벌 AI 반도체 시장규모가 최대 130조로

엔비디아에 이어 브로드컴이 최대 수혜주 중의 하나라고 인식되면서

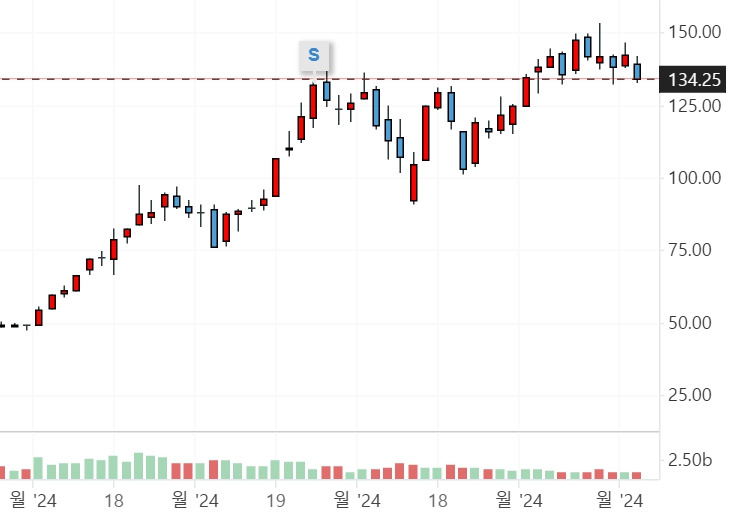

24% 급등하면서 신고가를 갱신하고 시가총액도 1조 달러(한화 1430조)도 돌파했습니다.

브로드컴의 주가는 2024년 6월 185$ 고점을 찍고 약 6개월 동안

가격 조정과 기간 조정을 거쳤는데요.

오랜 기간 조정 후 AI 반도체 수혜주로 한번에 급등한 모습입니다.

급등한 브로드컴을 지금이라도 따라가서 매수를 해야 하는지 분석해 보겠습니다.

브로드컴은 통신과 연결 기술 분야에서 혁신을 주도하는 글로벌 기업으로,

AI 가속기 및 네트워킹 칩 분야에 집중 투자해서 AI 데이터 센터의 핵심 파트너로 부상했는데요.

알파벳, 메타, 오픈AI, 바이트댄스 등과 전략적 파트너쉽을 통해

AI 반도체 시장에서 성장성이 더 부각되고 있습니다.

알파벳과는 TPU(텐서 처리 장치) 개발에 중요한 역할을 했는데요.

참고로, TPU는 AI 학습과 추론 둘다 사용되며 행렬 곱셈 유닛과 독자적인 인터커넥트 토폴로지와 같은

특수 구성 요소를 갖추고 있어서 AI 작업 가속화 능력을 향상시켰습니다.

짧은 동영상 공유 플랫폼 TikTok을 운영하는 중국의 바이트댄스의 경우

미국의 수출 제한으로 인해 엔비디아의 고급 GPU를 사용할수 없게 되면서

대안으로 브로드컴의 AI 반도체가 더 중요해 졌습니다.

브로드컴의 올해 예상 ROE(자기자본이익률)은 13% 정도이지만

2025년 42%, 2026년 45%로 내년부터 엄청나게 고성장 할것으로 예상되구요.

현재는 PER이 174배 수준으로 고평가 되어있지만

12개월 후 Forward PER의 경우 36배로 빅테크 기업들과 비슷한 수준의 밸류에이션을 보여주고 있습니다.

내년부터 본격적으로 실적이 급증하는것을 고려하면

그렇게 고평가 되어 있다고 볼수 없는 상태입니다.

브로드컴과 엔비디아는 둘다 AI 반도체 대표적인 팹리스 기업으로

브로드컴은

통신 장비용 반도체 설계에 강하며, 맞춤형 AI 반도체 개발을 통해

엔비디아의 독점에 대항하고 있구요.

엔비디아는

AI 인프라 구축에 필요한 반도체, 네트워크, 소프트웨어까지

토탈 솔루션을 공급하고 있습니다.

AI 반도체 시장 규모는 연평균 30% 이상 고성장이 예상되면서

브로드컴과 엔비디아 모두 실적이 폭발적으로 급증할 것으로 전망됩니다.

브로드컴의 경우 최근 너무 급등해서 눌림목 조정이 나온다면 매수해볼만 하구요.

엔비디아는 11월 21일 고점 찍고 눌림목 조정이 나오고 있어서

지금은 급등한 브로드컴보다 엔비디아가 매수하기에 더 매력적으로 보입니다.

제가 설명해드린 주식투자에 대한 내용은 개인적인 의견으로

투자에 참고하시기 바라며, 특정 기업의 주식을 매수하기 전에는

기업을 철저하게 분석하고 미래에 수익을 많이 낼수 있는지 등을

꼭 확인하시고 투자하시기 바랍니다

'ETC > 투자' 카테고리의 다른 글

| 미국 AI 주도주 급락은 절호의 매수 기회 (1) | 2024.12.19 |

|---|---|

| 나스닥은 신고가인데 GPU 대장 엔비디아는 왜이러지? (3) | 2024.12.18 |

| 미국, 급등했던 중소형주 쉬고 대형주 신고가 갱신 (1) | 2024.12.15 |

| 강하게 우상향 하는 주도주는 중장기로 길게 보유하세요 (4) | 2024.12.14 |

| 코스피와 코스닥 급등 마감했지만 아직는 지켜봐야 한다 (2) | 2024.12.10 |